何時買債券ETF 必漲?2023.5.28

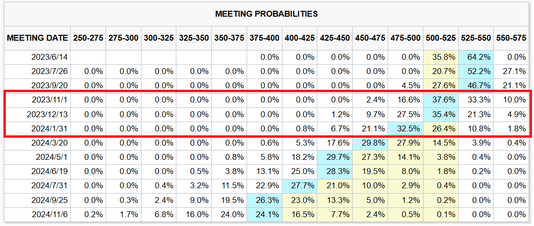

根據芝商所FedWatch顯示,未來半年美國Fed降息機率已逐步攀升,目前利率在500-525,而降息至475-500區間的機率由0%上升至32.5%,我們都知道債券價格與利率是反向變動,白話文來說,就是2023年11月1日若Fed利率決策會議決定降息,這將正式啟動降息潮,那債市就非常有機會上漲一段時間。但是市場絕對不會到11月1日才買進,預期效應必定提前發酵,通常提早5個月開始,請留意台灣證券商發行的長天期美債20年期ETF ( 元大美債20年00679B、國泰20年美債00687B、富邦20年美債00696B) ,因為期限長的債券對利率的變動愈敏感,債券價格上漲時荷包比較有感。但提醒不是說買進就要放20年,隨時都能下車,何時下車就是降息潮的末段就可準備離開債市。

根據芝商所FedWatch顯示,未來半年美國Fed降息機率已逐步攀升,目前利率在500-525,而降息至475-500區間的機率由0%上升至32.5%,我們都知道債券價格與利率是反向變動,白話文來說,就是2023年11月1日若Fed利率決策會議決定降息,這將正式啟動降息潮,那債市就非常有機會上漲一段時間。但是市場絕對不會到11月1日才買進,預期效應必定提前發酵,通常提早5個月開始,請留意台灣證券商發行的長天期美債20年期ETF ( 元大美債20年00679B、國泰20年美債00687B、富邦20年美債00696B) ,因為期限長的債券對利率的變動愈敏感,債券價格上漲時荷包比較有感。但提醒不是說買進就要放20年,隨時都能下車,何時下車就是降息潮的末段就可準備離開債市。

|

|

A Fragile Recovery脆弱的復甦 (OECD Economic Outlook, Interim Report March 2023) 2023.3.28

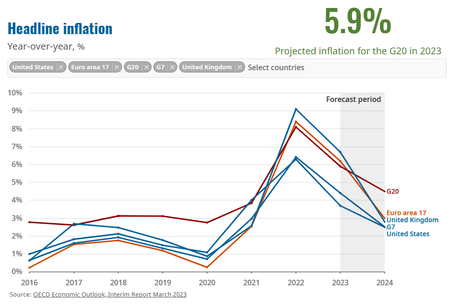

OECD表示俄羅斯對烏克蘭的侵略戰爭繼續給世界經濟蒙上陰影。 儘管最近經濟有改善的跡象,但預計未來兩年的復甦將是緩慢的, 前景依然脆弱,下行風險仍佔主導地位 (Global growth has slowed since the start of the war)。 戰爭產生的高度不確定性可能會對經濟活動造成嚴重影響。 貿易緊張局勢很嚴重,並可能惡化。 另外,對金融脆弱性 (financial vulnerabilities) 的擔憂有所增加,包括在金融機構、房地產市場和低收入國家。 雖然整體通膨率已開始下降,但仍處於高檔並可能持續更長時間。

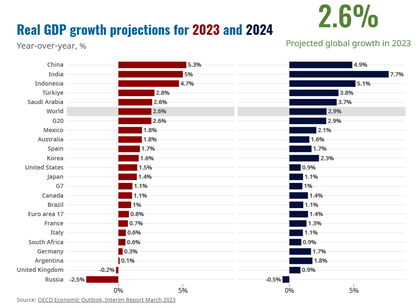

2022 年全球經濟成長率放緩至 3.2%,比 2021 年底的預測值低了 1% 以上,主要是受到俄羅斯對烏克蘭的侵略戰爭以及許多國家相關的生活成本驟升的拖累。 預測2023 年全球經濟成長率為2.6%,該值低於趨勢水平之下。

總體通膨率開始下降,主要是由於能源和食物價格放緩。 能源價格的下降部分反映了歐洲暖冬 (warm winter) 的影響,這有助於保持天然氣儲存量,以及許多國家較低的能源消耗。預測2023 年 G20 通膨率為5.9%。

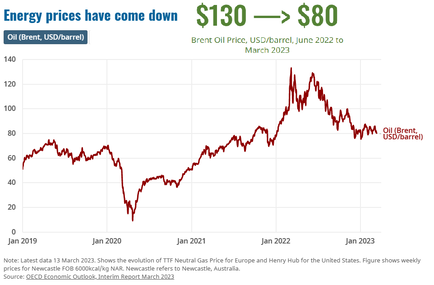

2022下半年能源價格下跌推升全球經濟展望略有幫助。2023 年初經濟活動和情緒改善的一個關鍵因素是近期能源和食物價格的下跌, 雖然這與戰前 (2022年2月24日前) 相比水準仍然相對較高,但能源價格下跌不僅提高大多數公司和家庭的購買力,並有助於降低總體通膨率。 另外,中國提早解封預計將對全球活動產生積極影響,減少供應鏈壓力並促進國際旅遊業。

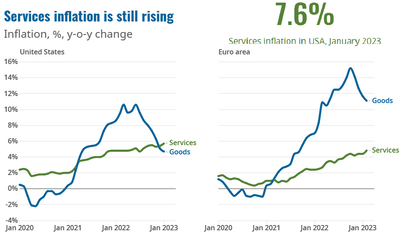

最後,後疫情時代對商品的正常需求逐漸恢復以及全球供應鏈瓶頸的緩解,大多數國家的商品價格通膨已開始下降。 但是,核心通膨率(不包括食物和能源)繼續受到服務價格強勁上漲和勞動力市場吃緊所帶來的成本壓力的推動。

OECD表示俄羅斯對烏克蘭的侵略戰爭繼續給世界經濟蒙上陰影。 儘管最近經濟有改善的跡象,但預計未來兩年的復甦將是緩慢的, 前景依然脆弱,下行風險仍佔主導地位 (Global growth has slowed since the start of the war)。 戰爭產生的高度不確定性可能會對經濟活動造成嚴重影響。 貿易緊張局勢很嚴重,並可能惡化。 另外,對金融脆弱性 (financial vulnerabilities) 的擔憂有所增加,包括在金融機構、房地產市場和低收入國家。 雖然整體通膨率已開始下降,但仍處於高檔並可能持續更長時間。

2022 年全球經濟成長率放緩至 3.2%,比 2021 年底的預測值低了 1% 以上,主要是受到俄羅斯對烏克蘭的侵略戰爭以及許多國家相關的生活成本驟升的拖累。 預測2023 年全球經濟成長率為2.6%,該值低於趨勢水平之下。

總體通膨率開始下降,主要是由於能源和食物價格放緩。 能源價格的下降部分反映了歐洲暖冬 (warm winter) 的影響,這有助於保持天然氣儲存量,以及許多國家較低的能源消耗。預測2023 年 G20 通膨率為5.9%。

2022下半年能源價格下跌推升全球經濟展望略有幫助。2023 年初經濟活動和情緒改善的一個關鍵因素是近期能源和食物價格的下跌, 雖然這與戰前 (2022年2月24日前) 相比水準仍然相對較高,但能源價格下跌不僅提高大多數公司和家庭的購買力,並有助於降低總體通膨率。 另外,中國提早解封預計將對全球活動產生積極影響,減少供應鏈壓力並促進國際旅遊業。

最後,後疫情時代對商品的正常需求逐漸恢復以及全球供應鏈瓶頸的緩解,大多數國家的商品價格通膨已開始下降。 但是,核心通膨率(不包括食物和能源)繼續受到服務價格強勁上漲和勞動力市場吃緊所帶來的成本壓力的推動。

|

|

日本前首相安倍晉三 (Shinzo Abe ) 遭槍殺身亡,世界譁然:2022.7.8

日本前首相安倍晉三,在今日7月8日當地時間11點30分左右,於奈良市 (Nara) 的大和西大寺車站附近發表助選演說 (stump speech) 時遭到41歲前自衛隊員山上徹也,以土製手槍,近距離背後兩槍射殺安倍晉三,經5小時全力搶救,仍於日本時間下午5點03分(台灣時間4點03分),宣告死亡,終年67歲,震驚全球。日本參議院選舉將在本週日登場,各黨把握最後一週做最後衝刺,本次參議院選舉,對於安倍 (自民黨主席,日本第一大黨) 來說是修憲的契機,也因此他積極參與助選活動。安倍於本次修憲主打國家安全問題,其中安倍強調的國防政策主張要把國防預算從目前的 5 兆 4 千億日圓,在 5 年內增加到 10 兆日圓,並積極推動修改憲法第九條,日本現行憲法的第九條規定,日本將永遠放棄以武力及發動戰爭,作為解決國際爭端的手段,此一條文也讓日本憲法被稱為「和平憲法」,自民黨主張日本不只要能有面對攻擊時的反擊能力,更期望能發展面對威脅時的的先制攻擊能力,並取得法理上的合憲性。將日本邁向「正常國家」化,這是來自於中國崛起的武力威脅,已迫使日本不得不在國際戰略上,採取更有彈性與自主空間的防衛主權。除了國內的修憲與國防調整外,安倍在第二次內閣期間也積極遊說美國與盟邦,將傳統的「亞洲─太平洋」戰略觀,擴大成「印度洋─太平洋戰略」,目前被視為「圍堵中國」重要平台「四方安全對話」(The Quad,美國─日本─澳洲─印度),就是由安倍第一次內閣在2007年發起,並於第二次執政期間的2017年再啟至今。台日關係,安倍對台灣友好是出於他個人的信念,但也讓日本社會對台灣更有好感,也盼望目前首相岸田文雄能繼承安倍信念持續支持台灣。股匯市方面,日經股市於11點30分隨即下挫,終場上漲26.66點,收在26,517.19點,而日圓雖一度貶回136,但之後又回升到135.3價位,今日來看波動不大,專家表示現任日本首相岸田文雄仍遵循安倍經濟學老路,日圓匯價走勢還是會貶,預估日圓仍會往140兌1美元走。經濟方面,安倍經濟學(Abenomics)為人稱道,2012年12月就任時推出「安倍三箭」,以及在2015年10月的第3次內閣時再推出「安倍三箭的第二階段」,這兩個以擴大寬鬆貨幣、擺脫經濟通縮的政策,讓日經指數在2018年1月23日來到最高點24124.15點,創下自泡沫經濟1991年11月15日以來,時隔約26年首度突破24000點大關。第一次的安倍經濟學,包括:第一支箭:積極的金融政策,大規模量化寬鬆,第二支箭則是靈活的財政政策,擴大國家財政支出,第三支箭則是構造改革的經濟政策,促使並發展民間投資,安倍認為,應以貨幣貶值提高日本商品在國際上的競爭力,也為了擺脫日本經濟的通貨緊縮,設立通貨膨脹目標制度(inflation targeting),也就是推行積極的貨幣寬鬆政策。第二次的安倍經濟學,包括第一支箭,誕生出新希望的強力經濟,第二支箭,編織夢想的生育支援計劃,第三支箭,與安心相伴的社會保障組織。但社會對於安倍兩次三箭的看法也兩極化,對企業來說,包括日本各大企業,豐田汽車、索尼公司等代表性公司在安倍經濟學後紛紛創下歷史新高的營業利益;但是對民眾來說,日圓貶值導致進口商品及汽油價格高漲,主要獲利者為大型企業,卻使得民眾開銷不斷上升,貧富差距日益嚴重。

日本前首相安倍晉三,在今日7月8日當地時間11點30分左右,於奈良市 (Nara) 的大和西大寺車站附近發表助選演說 (stump speech) 時遭到41歲前自衛隊員山上徹也,以土製手槍,近距離背後兩槍射殺安倍晉三,經5小時全力搶救,仍於日本時間下午5點03分(台灣時間4點03分),宣告死亡,終年67歲,震驚全球。日本參議院選舉將在本週日登場,各黨把握最後一週做最後衝刺,本次參議院選舉,對於安倍 (自民黨主席,日本第一大黨) 來說是修憲的契機,也因此他積極參與助選活動。安倍於本次修憲主打國家安全問題,其中安倍強調的國防政策主張要把國防預算從目前的 5 兆 4 千億日圓,在 5 年內增加到 10 兆日圓,並積極推動修改憲法第九條,日本現行憲法的第九條規定,日本將永遠放棄以武力及發動戰爭,作為解決國際爭端的手段,此一條文也讓日本憲法被稱為「和平憲法」,自民黨主張日本不只要能有面對攻擊時的反擊能力,更期望能發展面對威脅時的的先制攻擊能力,並取得法理上的合憲性。將日本邁向「正常國家」化,這是來自於中國崛起的武力威脅,已迫使日本不得不在國際戰略上,採取更有彈性與自主空間的防衛主權。除了國內的修憲與國防調整外,安倍在第二次內閣期間也積極遊說美國與盟邦,將傳統的「亞洲─太平洋」戰略觀,擴大成「印度洋─太平洋戰略」,目前被視為「圍堵中國」重要平台「四方安全對話」(The Quad,美國─日本─澳洲─印度),就是由安倍第一次內閣在2007年發起,並於第二次執政期間的2017年再啟至今。台日關係,安倍對台灣友好是出於他個人的信念,但也讓日本社會對台灣更有好感,也盼望目前首相岸田文雄能繼承安倍信念持續支持台灣。股匯市方面,日經股市於11點30分隨即下挫,終場上漲26.66點,收在26,517.19點,而日圓雖一度貶回136,但之後又回升到135.3價位,今日來看波動不大,專家表示現任日本首相岸田文雄仍遵循安倍經濟學老路,日圓匯價走勢還是會貶,預估日圓仍會往140兌1美元走。經濟方面,安倍經濟學(Abenomics)為人稱道,2012年12月就任時推出「安倍三箭」,以及在2015年10月的第3次內閣時再推出「安倍三箭的第二階段」,這兩個以擴大寬鬆貨幣、擺脫經濟通縮的政策,讓日經指數在2018年1月23日來到最高點24124.15點,創下自泡沫經濟1991年11月15日以來,時隔約26年首度突破24000點大關。第一次的安倍經濟學,包括:第一支箭:積極的金融政策,大規模量化寬鬆,第二支箭則是靈活的財政政策,擴大國家財政支出,第三支箭則是構造改革的經濟政策,促使並發展民間投資,安倍認為,應以貨幣貶值提高日本商品在國際上的競爭力,也為了擺脫日本經濟的通貨緊縮,設立通貨膨脹目標制度(inflation targeting),也就是推行積極的貨幣寬鬆政策。第二次的安倍經濟學,包括第一支箭,誕生出新希望的強力經濟,第二支箭,編織夢想的生育支援計劃,第三支箭,與安心相伴的社會保障組織。但社會對於安倍兩次三箭的看法也兩極化,對企業來說,包括日本各大企業,豐田汽車、索尼公司等代表性公司在安倍經濟學後紛紛創下歷史新高的營業利益;但是對民眾來說,日圓貶值導致進口商品及汽油價格高漲,主要獲利者為大型企業,卻使得民眾開銷不斷上升,貧富差距日益嚴重。

|

|

臺灣首次榮登"Economic Freedom"國家之列:2022.7.7

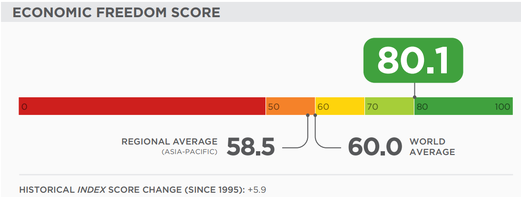

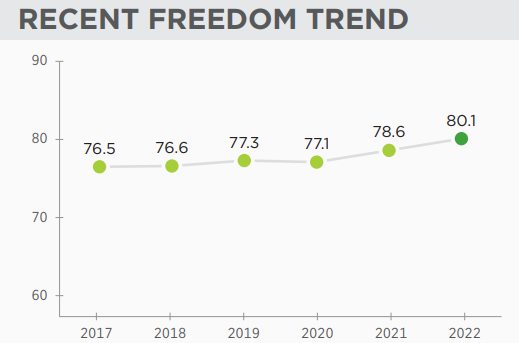

美國傳統基金會 (Heritage Foundation) 與華爾街日報 2022年2月14日公布《2022經濟自由度指數》,評比期間為2020年7月1日至2021年6月30日,臺灣在184個經濟體中排名第6名,維持去年全球排名,僅次於新加坡(1)、瑞士(2)、愛爾蘭(3)、盧森堡(4)、紐西蘭(5);在36個亞太地區中排名第3,優於鄰近之韓國(19)、日本(35)、馬來西亞(42)、泰國(70)、及中國(158)。臺灣平均總得分80.1,較去年78.6分增加1.5分,首次榮登「經濟自由」國家 (門檻分數為80分),為政府多年來推動經濟自由化獲得重大進展。

經濟自由度指數是以4大面向(法律制度、政府規模、監管效率及市場開放),共12項評比指標,進行評分。今年臺灣12項評比指標,有4項指標得分進步最多的依序為司法效能(94.2)增加21.3分最多,投資自由(70)增加10分居次,再次勞動自由(68.7)增加8.3分,貨幣自由(86.1)增加1.8分。

但是,我們是否更應關注退步最多的項目,依序為經商自由(84.3)減少9.1分,健全財政(86.6)減少7.1分,財產權(81.3) 減少6分。我們感到奇怪的是投資自由度大幅攀升,反到經商自由度大幅下降,這是監管效率中唯一評比下降的指標,可能原因在於申請電力、建築許可、融資及跨境貿易程序等行政管制上過於繁瑣導致,財政健全退步的原因可能與公共債務占GDP比重大幅上升有關,2020年以來因防疫預算與紓困方案導致政府赤字有攀升之情況。台灣在保護智慧財產權方面的表現大大退步,表示我國法規與規範上不合時宜,仍需與時俱進,才能跟上歐、美國家智財法的腳步。

美國傳統基金會 (Heritage Foundation) 與華爾街日報 2022年2月14日公布《2022經濟自由度指數》,評比期間為2020年7月1日至2021年6月30日,臺灣在184個經濟體中排名第6名,維持去年全球排名,僅次於新加坡(1)、瑞士(2)、愛爾蘭(3)、盧森堡(4)、紐西蘭(5);在36個亞太地區中排名第3,優於鄰近之韓國(19)、日本(35)、馬來西亞(42)、泰國(70)、及中國(158)。臺灣平均總得分80.1,較去年78.6分增加1.5分,首次榮登「經濟自由」國家 (門檻分數為80分),為政府多年來推動經濟自由化獲得重大進展。

經濟自由度指數是以4大面向(法律制度、政府規模、監管效率及市場開放),共12項評比指標,進行評分。今年臺灣12項評比指標,有4項指標得分進步最多的依序為司法效能(94.2)增加21.3分最多,投資自由(70)增加10分居次,再次勞動自由(68.7)增加8.3分,貨幣自由(86.1)增加1.8分。

但是,我們是否更應關注退步最多的項目,依序為經商自由(84.3)減少9.1分,健全財政(86.6)減少7.1分,財產權(81.3) 減少6分。我們感到奇怪的是投資自由度大幅攀升,反到經商自由度大幅下降,這是監管效率中唯一評比下降的指標,可能原因在於申請電力、建築許可、融資及跨境貿易程序等行政管制上過於繁瑣導致,財政健全退步的原因可能與公共債務占GDP比重大幅上升有關,2020年以來因防疫預算與紓困方案導致政府赤字有攀升之情況。台灣在保護智慧財產權方面的表現大大退步,表示我國法規與規範上不合時宜,仍需與時俱進,才能跟上歐、美國家智財法的腳步。

|

|

2022臺灣地下經濟最新趨勢分析:2022.3.27

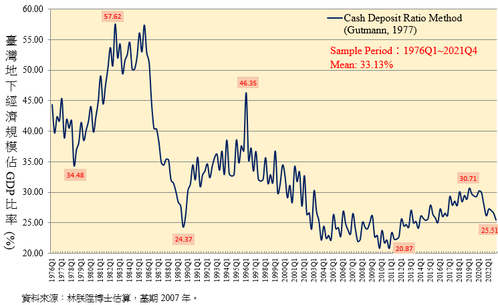

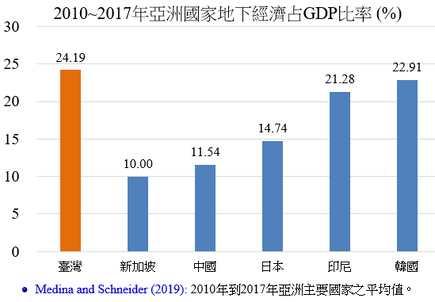

根據經濟學家 Peter Gutmann (紐約市巴魯克學院經濟學教授) 提出的貨幣面方法,估算出臺灣過去46年(1976年~2021年)地下經濟部門佔GDP的比率,平均值約33.13%,遠遠高於亞洲鄰近國家(日本、中國、香港、新加玻、、越南 、印尼),這些國家大多低於20%以下。臺灣2020年與2021年受到 Covid-19影響,地下經濟部門受到嚴重衝擊,例如:夜市攤販、地下金融、(賽鴿)賭博、走私、色情行業、日租套房、夜店、特種飲食業、電子商務等。地下經濟規模從2020年Q1的30.27%快速滑落至2021年Q4的25.51%。若以2020年GDP總額約為19.77兆計算,地下經濟的損失金額就高達0.94兆元。加上政府紓困方案是以官方經濟活動為主,顯然地下經濟部門多數是無法享受到政府紓困的好處,即使我國官方GDP成長率在世界各國中亮眼突出,但對活動於地下經濟部門的國民,卻仍是在寒冬中,也無法享受官方經濟成長所帶來的好處。從下降趨勢來看,短期間恐怕難以走出地下寒冬的冰窖。

根據經濟學家 Peter Gutmann (紐約市巴魯克學院經濟學教授) 提出的貨幣面方法,估算出臺灣過去46年(1976年~2021年)地下經濟部門佔GDP的比率,平均值約33.13%,遠遠高於亞洲鄰近國家(日本、中國、香港、新加玻、、越南 、印尼),這些國家大多低於20%以下。臺灣2020年與2021年受到 Covid-19影響,地下經濟部門受到嚴重衝擊,例如:夜市攤販、地下金融、(賽鴿)賭博、走私、色情行業、日租套房、夜店、特種飲食業、電子商務等。地下經濟規模從2020年Q1的30.27%快速滑落至2021年Q4的25.51%。若以2020年GDP總額約為19.77兆計算,地下經濟的損失金額就高達0.94兆元。加上政府紓困方案是以官方經濟活動為主,顯然地下經濟部門多數是無法享受到政府紓困的好處,即使我國官方GDP成長率在世界各國中亮眼突出,但對活動於地下經濟部門的國民,卻仍是在寒冬中,也無法享受官方經濟成長所帶來的好處。從下降趨勢來看,短期間恐怕難以走出地下寒冬的冰窖。

|

|